تعريف نقطة التعادل وقوانينه

تعريف نقطة التعادل وقوانينه، المحاسب يجب أن يكون ملم وواعي ببعض الأشياء المهمة، والضرورية والتي تكون كالماء والهواء.

فلا يعد المحاسب مجرد شخص يقوم ببيان التزامات وحقوق الشركة، التي يقوم بالعمل بها، وأيضاً لا يعد المحاسب شخص يقوم بتوضيح النتائج المالية، التي وصلت لها الشركة أو المنظمة فقط، يمكنكم معرفة تعريف نقطة التعادل وقوانينه من خلال موقع مقال.

تعريف نقطة التعادل

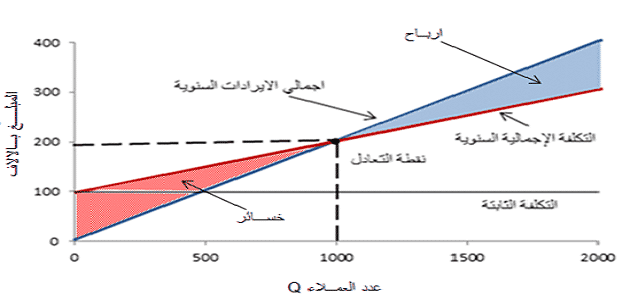

هي كمية المبيعات التي تتعادل عندها التكاليف الكلية مع الإيراد الكلي، وهذا يعني إنه عند هذه النقطة المنظمة أو الشركة لا تحقق خسارة أو ربح.

ومن ثم فإن أي نسبة تقل عن نقطة التعادل فإن الشركة تحقق معه خسارة، والتي تزداد مع زيادة البعد عن تلك النقطة.

وفي المقابل فإن أي درجة إنتاج تزداد عن تلك نقطة التعادل، فإن الشركة تحقق معه ربح، والذي يزداد مع زيادة البعد عنها.

وإذا قامت التكاليف الإجمالية أو الإيراد الإجمالي بالتغطية بدون ترك فائض للربح، فإن هذه الدرجة من النشاط تسمى بنقطة التعادل.

شاهد أيضًا: موضوع عن الهندسة الفراغية في الرياضيات

أنواع التكاليف التي ترتبط بحجم الإنتاج

قبل القيام بحساب نقطة التعادل يجب معرفة نوعين من التكاليف، التي ترتبط بحجم الإنتاج، وهم كما يلي:

التكاليف الثابتة

- هي تلك التكاليف التي تبقى ثابتة بمجموعها على الرغم من التغير بحجم الإنتاج مثل المرتبات، الإهلاكات، الإيجار مع الأخذ في الاعتبار أن متوسط التكلفة الثابتة للوحدة المنتجة، تنخفض مع زيادة حجم الإنتاج.

التكاليف المتغيرة

- هي تلك التكاليف التي تتغير بمجموعها مع حدوث تغير حجم الإنتاج والأجور، المواد مع العلم بأن التكلفة المتغيرة للوحدة الواحدة، لا يحدث بها تغير، مع تغير حجم الإنتاج.

قوانين نقطة التعادل

- نقطة التعادل = ت ث “تكاليف ثابتة” ÷ (التكلفة المتغيرة للوحدة -سعر بيع الوحدة).

- الربح الحدي = الفرق بين التكلفة المتغيرة للوحدة وسعر بيع الوحدة.

- نقطة التعادل = ت ث “تكاليف ثابتة” ÷ الربح الحدي.

- حجم المبيعات الذي يحقق الربح المخطط للشركة أو المنظمة = ت ث “تكاليف ثابتة” + الربح المخطط.

- نقطة التعادل لأي ربح = التكاليف الثابتة + الربح المطلوب تحقيقه ÷ (سعر بيع الوحدة -التكلفة المتغيرة للوحدة).

- نقطة التعادل للربح المخطط = التكاليف الثابتة + الربح المطلوب تحقيقه ÷ الربح الحدي.

تابع أيضًا: محيط الدائرة وقوانينها

الفروض التي يرتكز عليها أسلوب التعادل:

أسلوب التعادل الذي يستخدم بالمحاسبة يرتكز على بعض الفروض المبسطة، التي جعلته أسلوب واسع الانتشار وسهل، ومنها ما يلي:

ثبات بعض الأحجام الأخرى

نكتفي بأن نقوم باستعمالها لفترة قصيرة على الرغم من أن مستعمليها لا يلتزمون كثيرة، بهذه المدة القصيرة.

كما ينتج عن الأخير هذا عدم حدوث تغير ببعض العناصر، كالاتي:

أسعار بيع المنتجات

- يفترض ثباتها على الرغم ما يحدث من تغيرات للكميات المباعة وأكثر من ذلك، وبحالة تعدد، وتنوع المنتجات التي الشركة تتعامل فيها من المفترض، ثبات كل منها بتحقيق رقم الأعمال.

الأوضاع الفنية والطاقة الإنتاجية

السبب بافتراض ثبات الأوضاع الفنية والطاقة الإنتاجية أن قرار اختيار الاستثمارات متعلق بالوقت أو بالزمن الطويل.

ويتم اتخاذه قبل القيام باتخاذ القرارات، التي تتعلق بالأعمال التجارية، وهي متعلقة بالوقت أو بالزمن القصير.

ويترتب على هذا إنه ينظر للنفقات المرتبطة بالأوضاع الفنية والطاقة الإنتاجية، على إنها سوف تبقى ثابتة بالزمن القصير على الرغم، مما يحدث من تغيرات بالإنتاج.

أسعار عوامل الإنتاج يفترض ثباتها أي إنها لا تتجاوب مع ما يحدث من تغيرات باحتياجات المشروع.

وتم الاستنتاج من النقطتين السابقتين بأن التكاليف المتغيرة، تكون ملائمة بالكامل، مع رقم الأعمال أو حجم النشاط.

والثلاثة تحفظات بمجموعها، تفترض عدم التجاوب بين كل من الطاقة الإنتاجية، والتغير بطلبات السوق بالزمن القصير.

والقيام باستبعاد الاستخدام السيء لعوامل الإنتاج، الذي ينتج عنه زيادة التكاليف بدرجة أكبر من زيادة كمية أو حجم النشاط.

مما أصبح من الإمكان التعبير عن التكاليف المتغيرة والإيرادات بخط مستقيم والشيء، الذي يجعل من السهل القيام بالرسم البياني لنقطة التعادل.

ثبات المخزون السلعي

هذا الأسلوب يفترض والسهولة أن المخزون بأخر المدة معادل للمخزون، بأول المدة أي أن الإنتاج يكون مساوي للمبيعات.

ما يؤدي لإمكانية استخدام المحور الأفقي، للقيام بالتعبير عن كل من على حد السواء الكميات المباعة والمنتجة.

عدم قابلية التكاليف الثابتة على التغيير

السبب في عدم قابلية التكاليف الثابتة على التغير يعود للقرار الذي ينتج عنه هذه التكاليف، والذي يكون قبل قرار البدء بالإنتاج.

وعلى أساس ذلك مهما حدث تغير برقم الأعمال يفترض ثبات هذه التكاليف، وهذا الافتراض يؤدي لإمكانية التعبير عن التكاليف، هذه من خلال خط مستقيم يكون مواز للمحور الأفقي.

تجاهل الفوارق الزمنية

أسلوب التعادل يفترض بأنه لا يوجد فوارق زمنية بين كل من التاريخ الذي يتم به دفع المصروف، والذي يتم به تحمل المصروف.

وبين التاريخ الذي يتم به الإنتاج والذي يتم به تحصيل أسعار المبيعات، وينتج عن ذلك اعتبار التكاليف نظير المدفوعات، والإيرادات نظير للمتحصلات.

اخترنا لك: محيط الدائرة وقوانينها

كانت هذه نبذة عن تعريف نقطة التعادل وقوانينه، كما يمكنكم معرفة أنواع التكاليف التي ترتبط بحجم الإنتاج، الفروض التي يرتكز عليها أسلوب التعادل.